Estratègia d’Inversió i resultats del Backtest

Avís legal

Aquesta pàgina té exclusivament finalitats educatives. Els resultats presentats provenen d’un backtest amb regles fíxes i no constitueixen assessorament financer ni garanteixen rendiments futurs.

Visió general de l’estratègia

Aquesta estratègia es basa en una rotació mensual d’accions dels Estats Units utilitzant criteris objectius, mesurables i repetibles. L’objectiu és capturar les Accions més fortes del mercat mantenint control sobre el risc.

Els pilars principals del sistema són:

- Filtre de mercat per operar alineats amb la tendència principal i evitar grans fases baixistes.

- Selecció sistemàtica d’accions amb major fortalesa relativa davant l’S&P 500 i el Nasdaq 100.

- Reequilibri mensual amb gestió activa de posicions.

- Disciplina estadística: l’avantatge es construeix a través de la consistència en el temps.

Univers d’inversió, dades i regles

- Univers: aproximadament 600 accions nord-americanes (S&P 500 + Nasdaq 100).

- Freqüència operativa: revisió i rotació mensual.

- Mètode de selecció: rànquing quantitatiu (o de fortalesa), basat en el comportament individual de l’Acció relativa al S&P 500.

- Execució: entrades i sortides a l’inici de cada mes segons regles definides.

- Costos: el backtest inclou comissions i costos de transacció.

- Objectiu del sistema: maximitzar la rendibilitat ajustada al risc, mantenint els drawdowns sota control.

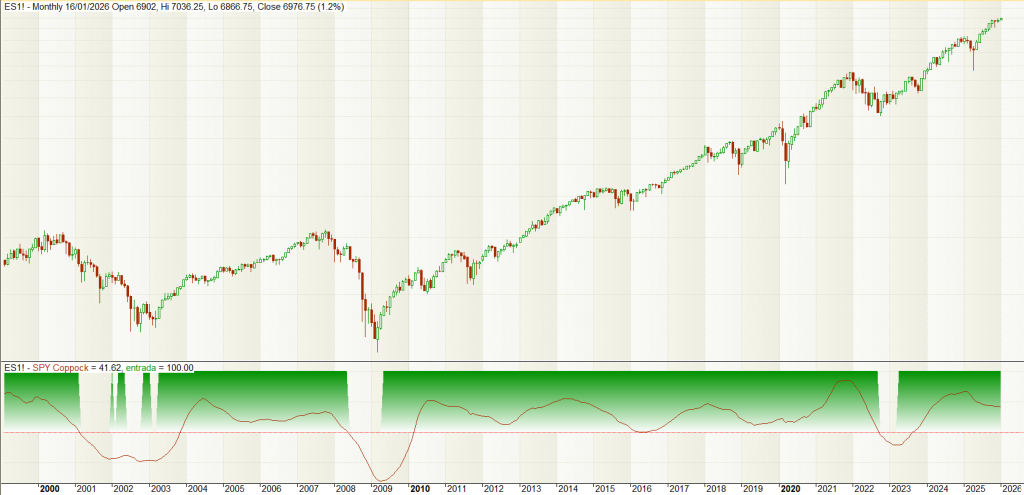

Filtre de mercat i context de tendència

Abans de seleccionar les accions, el sistema analitza l’estat del mercat global mitjançant l’S&P 500, utilitzant un indicador de cicle i tendència de llarg termini (Indicador anomenat Guia Coppock).

Aquest filtre permet:

- Identificar grans fases alcistes del mercat.

- Detectar períodes en què convé reduir exposició i protegir capital.

Funcionament del filtre:

- ✅ Entorn favorable → estratègia activa (zones verdes).

- ⏸️ Entorn desfavorable → el sistema entra en espera segons les regles.

Tal com es pot veure al gràfic, el filtre de tendència ha estat negatiu només durant tres grans crisis del mercat:

1️⃣ Bombolla tecnològica (2000–2003)

2️⃣ Crisi financera global (2008–2009)

3️⃣ Caiguda del mercat per inflació i tipus d’interès (2022)

Què ens diu això?

- ✅ En més de 25 anys, només s’ha estat fora del mercat en 3 moments

- ✅ Tots tres corresponen a grans crisis reals

- ✅ La resta del temps, l’estratègia ha estat invertida i aprofitant tendències positives

Selecció d’accions i rotació mensual

Quan el filtre de mercat és positiu:

- Es genera un rànquing d’Accions segons criteris de fortalesa i tendència.

- Es construeix una cistella amb els 8 millors valors.

- Les 8 posicions es mantenen durant un mes.

- Al tancament mensual es roten les posicions segons el nou rànquing. Normalment cauen/entren 1-2 al mes.

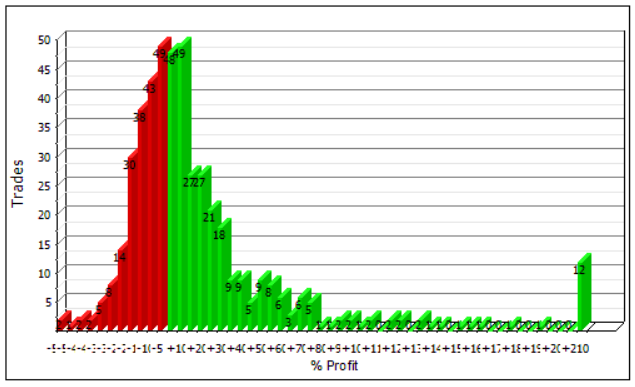

Aquest procés és típic dels sistemes quantitatius: més guanys que pèrdues, i una cua llarga de grans encerts.

Concentració de petites pèrdues/petits guanys i una cua llarga de grans encerts

Gestió del risc i del capital

La gestió del risc és una part central de l’estratègia:

- Mida de posició equitativa en totes les Acciones per evitar concentracions excessives.

- Regles de control de pèrdues per caiguda del top 8, i no per Stop-Loss.

- Diversificació interna: 8 posicions simultànies.

- Liquiditat: Accions cotitzades al S&P 500 i Nasdaq 100 et garanteix invertir en les Accions més liquides i capitalitzades.

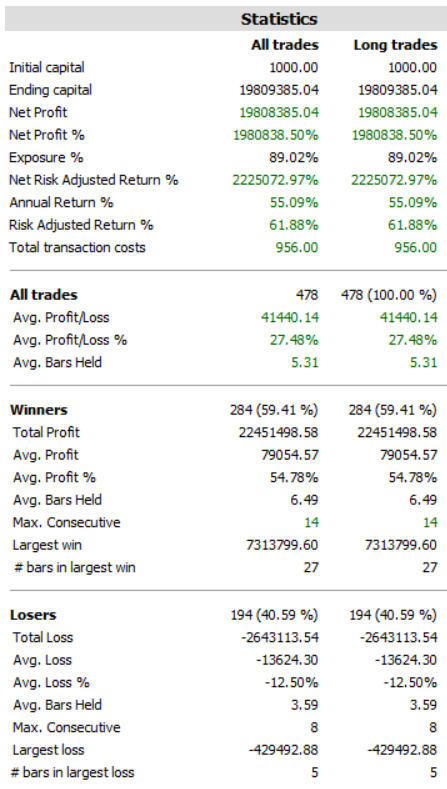

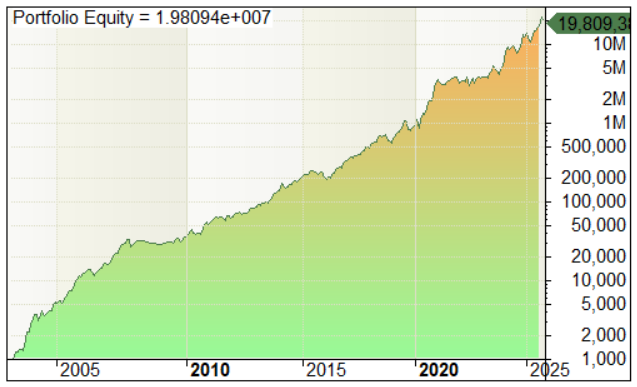

Resultats del backtest: resum clau

Dades bàsiques

- Capital inicial: 10.000

- Capital final: ~1.981.000

- Benefici total: +19.803%

- Rendibilitat anual mitjana (CAGR): ~55%

➡️ El sistema mostra un creixement fort i sostingut a llarg termini.

Activitat del sistema

- Nombre total d’operacions: 478

- Temps mitjà per operació: ~5 mesos

- Exposició al mercat: ~89%

- Costos totals inclosos: sí

➡️ Estratègia activa però controlada, sense excés d’operacions.

Operacions guanyadores i perdedores

- Encerts: ~59%

- Errors: ~41%

Guanys

- Guany mitjà: +54,8%

- Guany més gran: +731.000

Pèrdues

- Pèrdua mitjana: −12,5%

- Pèrdua més gran: −429.000

➡️ Moltes pèrdues petites i pocs guanys molt grans.

Qualitat del sistema

- Profit Factor: 8,49

- Payoff Ratio: 5,80

➡️ Els guanys compensen àmpliament les pèrdues.

Amb una sola operació guanyadora es poden recuperar diverses pèrdues.

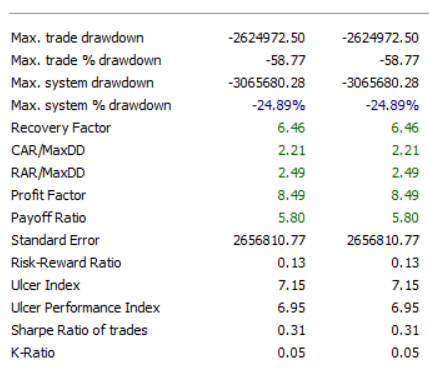

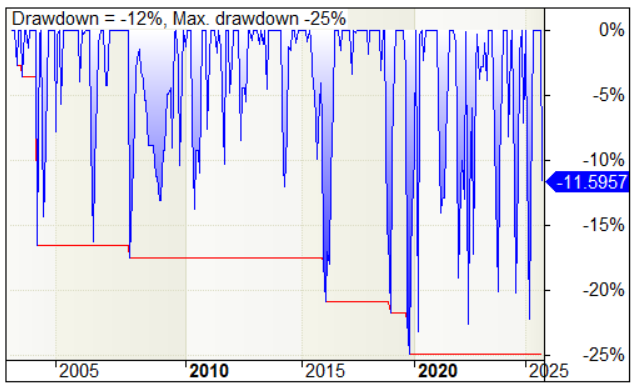

Control del risc

- Drawdown màxim del sistema: ~−24,9%

- Recovery Factor: 6,46

➡️ Per cada unitat de caiguda, el sistema ha recuperat més de 6 unitats de benefici.

Interpretació ràpida

✔️ No cal encertar sempre

✔️ Les pèrdues són limitades

✔️ Els grans moviments fan tota la diferència

✔️ El sistema prioritza disciplina i protecció del capital

Idea clau: el sistema no busca molts petits encerts, sinó capturar les grans tendències quan apareixen.

Corba de capital i evolució del sistema

La corba de capital mostra un creixement compost (re-inversió de beneficis) sostingut al llarg del temps, amb pauses naturals durant períodes de mercat advers. Aquest comportament és coherent amb una estratègia orientada a seguir tendència.

Control del drawdown

Mantenir el drawdown màxim al voltant del ‑25% és clau per:

- Preservar capital.

- Facilitar la disciplina emocional.

- Poder seguir el pla a llarg termini sense abandonaments prematurs.

El gràfic de drawdowns reflecteix tant la profunditat com la durada de les correccions.

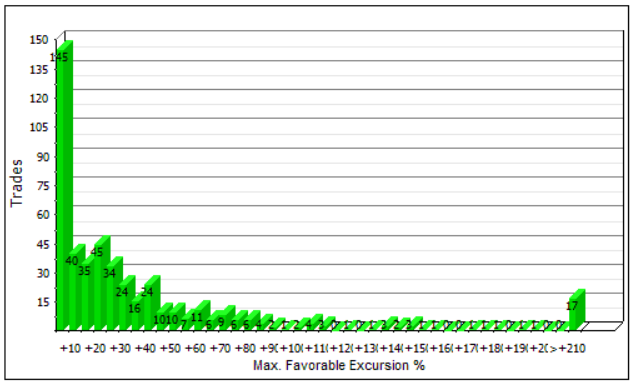

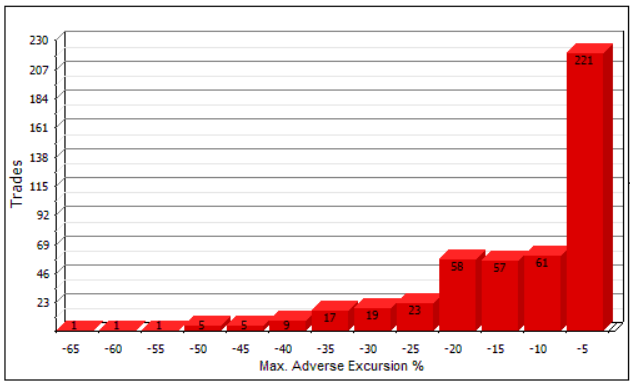

Anàlisi de MFE i MAE de les operacions

Per entendre el comportament intern del sistema:

- MAE (Maximum Adverse Excursion): retrocés màxim abans que una operació es resolgui.

- MFE (Maximum Favorable Excursion): avanç màxim a favor.

Veuràs moltes operacions amb poca adversitat (prop del -5% a -10%) i una cua favorable que recull els grans recorreguts, coherent amb la lògica de deixar córrer la tendència.

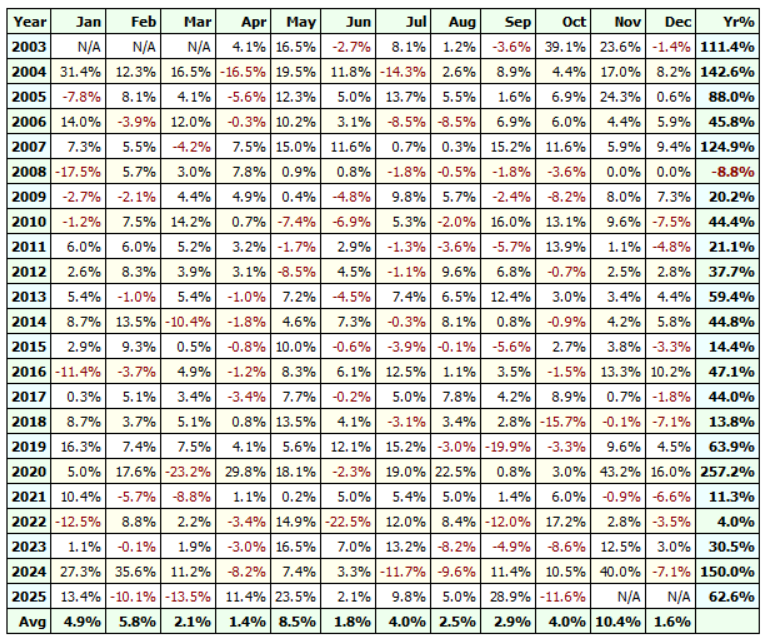

Rendibilitat anual i estacionalitat mensual

La taula de rendiments permet analitzar:

- Resultats anuals del sistema.

- Estacionalitat mitjana mensual del backtest.

Mesos històricament més forts (mitjana):

- Novembre (~+10,4%)

- Maig (~+8,5%)

- Febrer (~+5,8%)

- Gener (~+4,9%)

Nota: les dades són històriques i no impliquen prediccions futures.

Limitacions del backtest i bones pràctiques

- Un backtest no recull tots els biaixos possibles (supervivència, canvis de liquiditat, esdeveniments corporatius).

- Els costos reals poden variar segons broker i fiscalitat.

- El factor clau és la disciplina d’execució.

- No s’ofereixen recomanacions personalitzades; el contingut és educatiu i informatiu.